從被央行叫停到默許 二維碼支付發展中兩年終獲名分

采寶2016.12.06 20:02:00來源:本站

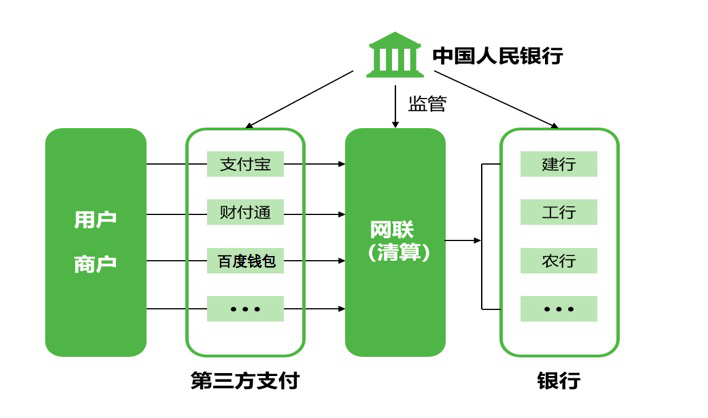

兩年前的3月13日,央行支付結算司一紙暫停條碼(二維碼)支付業務意見函,給當時風頭正勁的二維碼支付當頭一棒,也讓支付寶和財付通瞬間傻眼。對于叫停二維碼支付,央行支付結算司相關負責人表示,在推出

初期,二維碼支付沒有統一的技術標準和檢測認證標準,更沒有相應的消費者權益保護制度,如果全面推廣可能會引發大面積客戶資金損失和信息泄露風險。“二維碼支付在2014年出勢頭太猛,而且確實有一些安全

隱患,再加上那時候銀聯和銀行也沒做好準備,沖擊也比較大,所以央行選擇了暫時叫停。”一位來自第三方支付機構的業內人士如是說。

此后,央行一方面指導支付清算協會和銀行卡清算機構研究制定相關規范和技術標準,另一方面也未堵死掃碼支付探索之路。在央行有限度地支持下,支付寶和財付通等第三方支付機構推出“反掃”,讓商戶用

掃碼器掃消費者生成的二維碼,一定范圍內推進了二維碼支付的發展。

2014年8月,微信首先啟用了掃二維碼“轉賬給朋友”和“面對面收錢”功能,事實性地啟動了微信的二維碼支付。

幾乎同時,支付寶也選擇在大城市的便利店等重啟二維碼支付場景,而推廣的方式就是在“支付寶”APP中置入“付款”功能。

無論是微信還是支付寶,重新亮相的“掃碼支付”都已經和之前不一樣了:以前是用戶去掃商戶的二維碼,現在的做法是讓商戶來掃消費者的條碼,在這樣一個相對閉環的情況下,風險也從消費者身上部分轉嫁

到了商戶身上。正基于此,這種新的二維碼支付方式得到了監管的默許。

市場已經成熟

近兩年來,隨著支付寶和微信付款的普及,二維碼支付已經被社會大眾廣泛接受,甚至連身邊的水果攤也可以用二維碼支付買單。

中國社科院金融所支付清算研究中心主任楊濤表示,從目前來看,不管是市場運行,還是監管體系,都比原來要成熟得多了。在2014年初之所以要叫停是因為在二維碼支付過程中出現了一些問題,叫停之后市場

上或多或少也都在踐行著一些二維碼支付的探索,就是因為大家還有這個需求。所以后來一段時間,對于二維碼支付當中,對于消費者直接去掃商戶的碼,監管部門相對來說比較謹慎;但是對商戶主動拿掃碼槍去掃消

費者手機上所形成的付款碼,相對采取了一種觀察的態度;第三個方面,就是通過長時間的監管部門不斷地探索,行業協會也在不斷地研究技術標準。到目前為止,應該說相關的一些研究,相關的一些安全標準和技術

標準或者是指引規范的探討,比以前要成熟的多了。

據中國互聯網絡信息中心最新公布的第38次《中國互聯網絡發展狀況統計報告》顯示,截至2016年6月,我國網民規模達7.10億,其中使用網上支付的用戶規模達到4.55 億,超過總人數的六成;手機支付用戶規模

增長迅速,達到 4.24 億,半年增長率為 18.7%,網民手機網上支付的使用比例由 57.7% 提升至 64.7%。

這些數據不僅意味著市場已經成熟,二維碼支付將有望成為未來的發展熱土。

工行涉足二維碼支付 手機掃碼支付高速費模式落地青海

事實上,除了支付寶、微信等第三方支付機構一直在二維碼支付方面探索之外,二維碼支付在其他領域也在積極推廣。

今年7月15日,中國工商銀行(601398,股吧)宣布,在行內推出了覆蓋線上線下和O2O支付全場景的二維碼支付產品,成為國內首家具備二維碼支付產品的商業銀行。

據介紹,工銀二維碼支付,是工行順應移動互聯時代居民消費零星化、碎片化、線上化的新趨勢推出的一款新型移動支付產品,通過簡單的“掃一掃”即可覆蓋線上線下和O2O支付全場景,大大提高了支付效率和

便利程度。該產品不僅具備當前市場主流掃碼產品的全部功能,而且首度采用國際清算組織領先的令牌技術對卡號進行變異處理,可以有效保護客戶資金和信息安全。

實際上,積極布局二維碼支付業務的銀行遠不止工行一家。目前,包括郵儲銀行、中國銀行(601988,股吧)、民生銀行(600016,股吧)、平安等多家銀行均已支持二維碼轉賬支付,可見銀行對二維碼支付業務的前

景非常看好。

此外,手機掃碼支付高速費模式也已正式落地。

8月初,青海省“互聯網+高速公路收費及運營服務”系統(一期)試點開發項目通過驗收,青海成為全國首個完成手機支付通行費實際測驗、并研發出相應軟件系統的省份。

據悉,該系統通過構建用戶數據采集、運營和服務通道,車輛信息精準掌握,歷史通行數據串聯,可有效降低換車牌、換卡的作弊風險,是對ETC收費模式的補充。該系統開發分為三期,一期已在杭州中小型企業

分布實施了試點應用。未來,通過手機掃描二維碼,司機就可以輕松快捷地支付高速通行費,縮短過站時間。