400-6767-717售后服務:400-6767-727

作為二維碼支付的后來者,從一開始以風險為由對二維碼欲迎還拒到后來表示在研究二維碼制定標準,再到8月央行發布《條碼支付業務規范(征求意見稿)》承認二維碼支付合規性之后,中國銀聯終于攜眾銀行以“標準”之名強勢入局線下掃碼市場。一路以來,銀聯的姿態是保守而強勢的。

消息一經公布,銀聯商務、快錢、匯付天下、通聯支付、拉卡拉支付、杉德支付等第三方支付機構紛紛表態支持。“目前來看,可以把這個事情理解為銀聯發行了一款二維碼產品,做的是標準輸出的事情。”一位接近銀聯的人士告訴經濟觀察報,“銀聯的想法是先有產品再競爭。但能否實現讓各方都接受銀聯的二維碼標準,最終還是一個商業博弈的問題,需要和入網機構們逐個談判和對接。但就目前推進的情況來看,大多數入網機構還是愿意接受銀聯的二維碼標準的,畢竟銀行自己制定標準、開發、談判、對接的成本并不低。”

經濟觀察報從接近銀聯人士處了解到,目前 興業銀行 與 民生銀行 已經完成了與銀聯的系統對接,農行也已經完成立項。

值得一提的是,銀聯二維碼掃碼支付的收費標準依然懸而未決。“正常而言,二維碼到底算是線上還是線下支付很難界定,收費的具體標準現在也還沒有出來。預計具體的收費標準應該在年前會出來。”上述接近銀聯人士稱。

聚合支付下的競爭格局

一位第三方支付機構副總裁告訴經濟觀察報,眼下各家第三方支付為商戶端提供‘聚合支付’的做法正在成為主流,在此背景下,銀聯標準與微信、支付寶的標準完全可以和平共處。

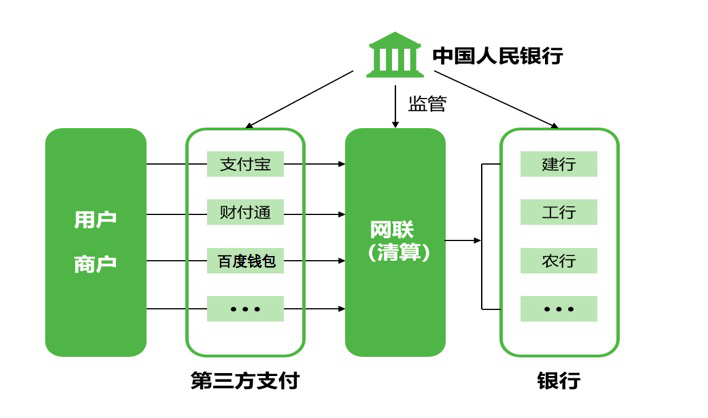

所謂“聚合支付”,又叫“融合支付”,是指只從事“支付、結算、清算”服務之外的“支付服務”,目前各家第三方支付機構紛紛借助銀行、非銀機構或清算組織的支付通道與清結算能力,利用自身的技術與服務集成能力,將一個以上的銀行、非銀機構或清算組織的支付服務整合到一起,為商戶提供包括但不限于“支付通道服務”、“集合對賬服務”、“技術對接服務”、“差錯處理服務”、“金融服務引導”、“會員賬戶服務”、“作業流程軟件服務”、“運行維護服務”、“終端提供與維護”等服務內容,以此來實現轉型。“在具體的支付流程中,無論是用戶主動掃商戶二維碼還是商戶掃碼槍主動掃用戶二維碼,其后臺都能夠自動甄別付款賬戶。聚合支付能夠減少商戶接入、維護支付結算服務時面臨的成本支出,提高商戶支付結算系統運行效率,并收取增值收益的支付服務。”上述第三方支付機構副總裁告訴經濟觀察報,而提供‘聚合支付’的第三方支付機構收費的邏輯和此前的大POS差不多——根據用戶的交易金額收取一定的手續費,然后第三方支付和接入方共同分潤,“市場上的結算費率是千分之六,我們會根據不同商戶的不同的流水、交易量、商戶數,決定給到商戶的返傭是多少,所以每家的價格實際上會有很大不同。”“根據眼下各家支付機構給出的方案來看,目前接入聚合支付的主要是支付寶、微信支付、QQ錢包、京東錢包、百度錢包等幾款產品,銀行的產品極少。這幾款產品都有各自的二維碼標準,如果未來各家銀行們采用銀聯的二維碼標準,就可以相應地接入銀聯錢包,再由銀聯轉接各家銀行,也可以直接接入各家銀行,具體做法是很靈活的。”上述接近銀聯人士稱,“在這種情況下,說到底,一切都是市場做主,有多少銀行認銀聯的標準,以及在這種前提下,銀聯和支付寶、微信,到底哪個能給商戶和用戶帶來更大的獲益。”

易觀數據顯示,第三方移動支付行業上半年整體交易規模為13.48萬億元,而交易量排前兩名的支付寶、財付通,加起來市場份額達87.5%。

2014年下半年,銀聯正式上線了“銀聯錢包”。根據《2016年上半年中國互聯網金融行業報告》,銀聯錢包到6月末的注冊用戶剛突破4000萬,在移動支付榜上排名第四,但相較數億級用數的支付寶和微信,仍相去甚遠。此后,基于近場支付的產品銀聯“云閃付”則圈入了一支手機廠商隊伍作為其擁躉,其中包括Ap-plePay、SamsungPay、華為Pay、小米Pay,都用上了“云閃付”。銀聯體系清算的線下支付份額因此得到大幅提升。

銀聯VS支付寶、微信

根據銀聯方面介紹,相較支付寶、微信,銀聯推出的二維碼產品在安全性和受理環境上做足了功夫。

首先,照顧銀行“情緒”,銀聯推出的二維碼標準支持四方模式,即商戶、收單機構、發卡行和銀聯。而原本支付寶和微信的二維碼支付,只要他的第三方支付賬戶里有足夠的余額,支付不必調用銀行卡。而銀聯的這種傳統四方模式里,多方分潤,發卡、清算、收單各方按照標準各取其成。因為仍舊基于銀行卡賬戶,對發卡行而言,消費者消費數據盡在掌握,一方面有利于風險識別管控和客戶關系管理,另一方面,大數據依舊能夠沉淀在銀行系統之中。

而此前支付寶和微信的二維碼支付模式,盡管可以綁定銀行卡,但都基于非銀行賬戶的生態。它們利用與一家家銀行談下來的直連通道關系,直接在支付過程中做完轉接清算,除了將銀聯排除在外,隨著支付寶微信交易體量的增長,商業銀行也存在被邊緣化的危險,對客戶消費數據的把控能力和風控基礎在逐漸流失,同時議價能力也得到了大幅削弱。

而在安全性方面,據銀聯方面介紹,銀聯標準的二維碼支付采用了Token(支付標記化)技術,這是對此前二維碼支付存在的木馬等安全隱患、對持卡人賬戶敏感信息泄露引起盜刷風險的一種防范。

除此以外,銀聯方面介紹,該二維碼標準采用統一的技術方案和模式實現不同機構之間的業務互聯互通,讓過去很多沒有機會參與掃碼支付市場的中小銀行和第三方支付機構也有了進場的機會。與此同時,兼容了相關國際標準,未來可通過擴展實現對二維碼支付相關國際標準的兼容,確保今后境內和境外二維碼支付業務的跨境互聯互通。“其實無論是支付寶、微信還是銀聯,各家二維碼的標準雖然參數有異,但實質差異不大。真正重要的是話語權的問題,‘標準輸出’本身最重要的價值就是完成了一個平臺性的整合任務。”一位資深支付人士告訴經濟觀察報。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…