400-6767-717售后服務:400-6767-727

核心觀點:

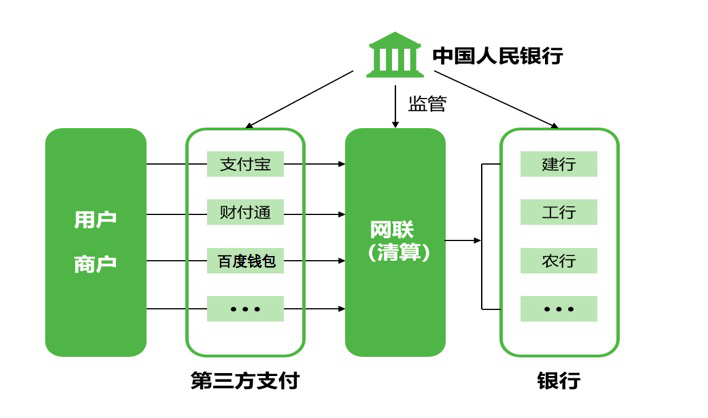

支付行業政策障礙逐步掃清,行業持續規范;市場規模大。

1) 無論是網絡支付,還是線下銀行卡收單,都到達了一定規模:2015年第三方線下收單28萬億元;互聯網支付24萬億元;移動支付22萬億元,行業生態得以穩定。以收單業務為例,業內普遍的考量標準為1000億元以上交易流水的量級,則收單機構很難實現盈利。

2) 第三方支付牌照發放暫停,行業準入門檻提高,有牌照企業手握稀缺資源。

3) 銀行卡收單業務費率改革,一定程度上減少原有行業內套碼的不規范行為,保護持牌企業。有利于吸引更多商戶成為POS聯網商戶。

4) 移動應用的豐富以及商戶O2O業務的開展,打通線上線下支付場景。

多種增值服務市場提供更大發展空間:基于支付業務的增值服務主要包括以商戶POS 貸、消費貸為首的金融服務、基于智能POS 的應用服務等。

1) 商戶POS 貸:商戶數據資源與資金系業務開展關鍵,第三方支付公司具有明顯數據優勢,優選合作商戶數量大、客戶以小微商戶為主的第三方支付公司。

2) 消費金融:電子商務系、網絡借貸系、純消費金融系、銀行系為四大主要參與集團。電子商務系參與者擁有消費場景、實現業務閉環,在模式上具有優勢。

3) 智能POS 應用服務:基于智能POS 的應用市場對于個別公司的收入、利潤彈性較為有限。但若能結合應用軟件,配以贈送、租賃等營銷手段推廣智能POS 或是快速打入線下市場的手段之一。

第三方支付收購火熱,多方參與者切入補全生態閉環、享受行業高成長。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…