400-6767-717售后服務:400-6767-727

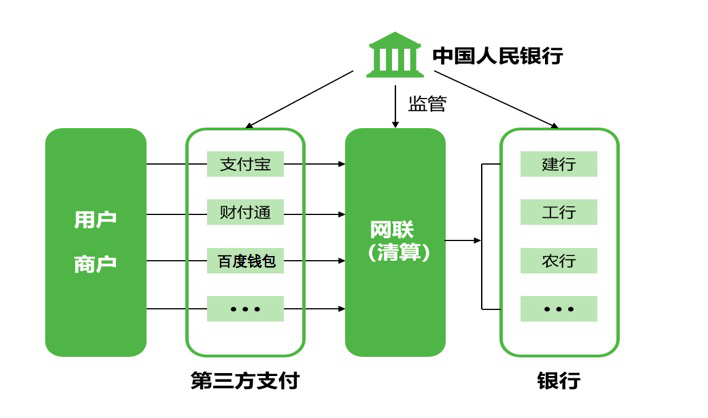

銀行賬戶體系的互不融通,產生了第三方支付;而第三方支付的碎片化,又產生了第四方支付——聚合支付。

目前,聚合支付市場已經出現采寶,錢方好近、Ping++、哆啦寶、BeeCloud、Paymax付錢拉、收錢吧、普付寶(中國耀盛旗下)、友店、利楚掃唄等機構。據不完全統計,聚合支付機構的數量不少于30家。

上述機構打通了第三方支付平臺、合作銀行以及其他服務商,但對于習慣了免費的商戶和消費者來說,這些機構的盈利模式仍在尋找和探索中。

某業內人士在接受《每日經濟新聞》記者采訪時表示,大多數聚合支付機構都還沒有想清楚盈利模式,部分想清楚了的已經默默開始先做了,因為這個就是渠道的整合,可復制性太強且利潤很低,但行業前景還是不錯的。

據了解,目前聚合支付機構對于盈利的模式探索主要集中在衍生服務領域的拓展,即從單一的支付服務向全方位的金融服務拓展。

業內:聚合支付勢不可擋

早期比較常見的聚合支付,主要是在各類商戶鋪設二維碼,該二維碼可以支持微信和支付寶,甚至百度錢包、京東錢包等。用戶掃描二維碼之后,跳轉到一個聚合支付平臺,聚合渠道完成支付。此后,隨著2016年9月銀行卡收單費率的調整,智能POS機應運而生。

據悉,目前聚合支付按業務分類,可分為線上和線下。線上是聚合網絡支付,將各種支付方式(微信、支付寶等)集成于自己的平臺,主要為電商服務;線下是聚合支付收單,將不同支付方式的收單集于一個二維碼或者一個終端當中,主要為實體店服務。

Ping++創始人兼CEO金亦冶表示,未來支付市場愈加分化,呈現絕對碎片化的特征,因此,不可能“一家獨大”,而是多元化的群雄爭霸局面,這就給第四方支付——聚合支付預留了生存空間。

除了解決各種支付工具的不兼容、程序繁瑣等問題外,值的一提的是,聚合支付也得益于移動支付的發展。中國互聯網絡信息中心(CNNIC)第38次統計報告《中國互聯網絡發展狀況統計報告》顯示:截至2016年6月,我國使用網上支付的用戶規模達到4.55億,較2015年底增加3857萬人,增長率為9.3%,我國網民使用網上支付的比例從60.5%提升至64.1%。手機支付用戶規模增長迅速,達到4.24億,半年增長率為18.7%,網民手機網上支付的使用比例由57.7%提升至64.7%。

“聚合支付勢不可擋,多個商業銀行二維碼收款陸續推出以及銀聯二維碼標準新規的發布,未來將會有更多聚合支付品牌如雨后春筍般瞬間冒出,就像之前余額寶火起來了,其他第三方支付的 寶寶們 接二連三的出現。如今,隨便一個很小的便利店,路邊的水果攤等大大小小的商戶,都已貼滿了各種聚合支付二維碼。聚合支付已經爆發出了強勁的勢頭,誰先搶占先機,完成聚合支付生態圈建造,將會領銜整個聚合支付行業的未來發展。”北京豐瑞祥信息技術股份有限公司營銷總裁李紫建在接受《每日經濟新聞》記者采訪時表示。

行業利潤并不高

聚合支付方興未艾。但在這背后,有一個問題不得不引人深思,那就是他的盈利模式。如今,商戶和消費者已經習慣了免費模式,聚合支付怎樣才能找到生存之道?上述業內人士表示,行業利潤并不高。

記者了解到,目前的盈利模式主要有三種:第一,交易服務返傭金;第二,衍生增值服務收益,如利用沉淀的C端用戶衍生出消費金融、現金貸以及針對企業端的現金管理等;第三,廣告、卡券等其他定向服務。

這其中,交易服務返傭金是最基礎的服務。因此,更多的聚合支付機構開始探索包括但不限于后兩種盈利模式。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…