采寶支付與二維碼支付兩種模式其實質是用戶斗爭,爭奪市場,當然,有安全,而不是技術。無可爭辯的事實是,采寶支付與二維碼支付以滿足不同客戶的需求,在不同的場景下,兩個是相輔相成的。我們看到,任何支付創新毫無例外地在時間的考驗,而不是預期的樣子,當時市場的發展有更高的期望。雖然在占統治地位的政黨,用戶體驗,技術安全,促銷策略和合適的場景,競爭,然而,有一件事必須堅持,這是在符合規定的前提下,所有的支付滿足多元化消費需求。

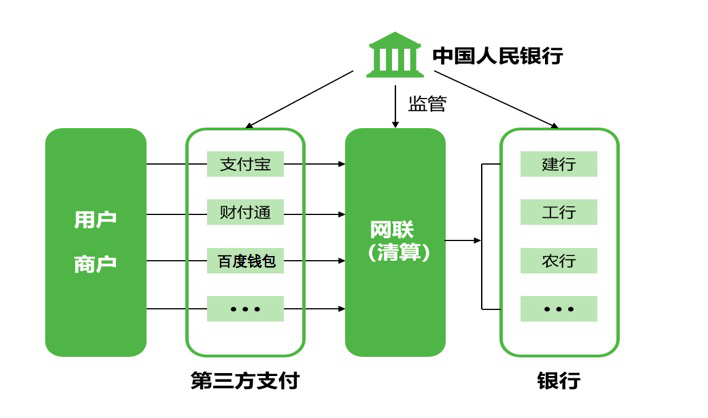

采寶“二維碼支付”。在2013年底,支付寶,微信在線業務推出后離線二維碼支付以掃“主模型”,即移動客戶機和線下企業二維碼。盡管如此,2014年3月,中國人民銀行支付安全叫二維碼,然而,啟動子的布局沒有停止線掃描代碼支付,只被模式,即線下商家和移動客戶端二維碼,商人掃碼設備安裝、二維碼掃描用戶,用戶通過移動終端完成付款。

從那時起,一些第三方支付機構介紹集成微信的錢包,QQ,支付寶、京東,百度支付支付各種方式,線下單二維碼支付產品。值得注意的是,商業銀行也開始參與。2016年7月15日,工商銀行推出在線支付整個場景的二維碼產品,成為第一個與二維碼支付國內銀行業務產品。用支付寶,微信二維碼支付同樣的,工商銀行二維碼支付通過銀行“大e al”應用程序代碼完成。工商銀行二維碼支付過程變化的過程原來的卡號,隱藏真實的卡號信息。此外,銀行、招商、民生、浦發銀行和其他商業銀行推出了二維碼支付產品。

第一個因素

二維碼支付,第三方支付和商業銀行“獨奏”。二維碼支付占統治地位的政黨主要有兩類。一個是第三方支付企業。一方面,第三方支付公司將個人與個人、個人與小企業

(soho)之間的現金收入和通過二維碼掃描完成,第三方支付企業,另一方面,滲透個人消費支付傳統商人的場景,席卷在商人布qr代碼或配置代碼槍,二維碼在客戶端推廣其應

用主掃描或掃描功能,實現脫機消費在線支付。第二,商業銀行。自稱為企業客戶和個人客戶資源、業務和客戶端同步布局,構建二維碼支付環境。

目前,二維碼支付過程中構建網卡沒有組織的參與,占主導地位的政黨,要么你自己,或通過代理,客戶和商戶的發展,使用自己的結算渠道,形成閉環的事務。

第二個因素

在二維碼支付方面,簡單的準備,速度的不確定性。在用戶方面,二維碼支付第一個包括相機配置和開放的互聯網手機,目前在智能手機和移動互聯網是如此受歡迎,大多數手機將滿足這兩個條件;第二下載和安裝支付寶或加載微信二維碼支付應用,如移動銀行應用程序,大多數智能手機用戶的手機,支付寶,微信,手機銀行已經成為必備的應用程序

。綁定的銀行賬戶,除了相關的應用程序通常是提示界面的應用是非常清楚的,完成這一步并不難。

比較。用商人的一面,接受了二維碼與二維碼需要硬件布商人在收銀臺,掃描槍臺卡或安裝代碼,軟件需要商家做收銀員接受培訓。在費用方面,由于機制、實際利率低于使用采寶支付產品。貿易,用戶需要打開應用程序,連接到互聯網,掃描,整個交易過程主要取決于網絡的好壞的時間信號,可能是幾秒鐘到幾分鐘。在情況下,安全通信,當然,大多數的二維碼支付小型貿易不需要密碼,可以適當的速度快。

方便,使用閾值的因素,除了持卡人和商戶,二維碼和采寶手機支付不分仲伯。在速度、采寶手機二維碼的優點。根據商家的成本,接受下面的二維碼輸入接受采寶支付。

因此,普通消費者和企業更有可能接受二維碼;然而,消費者有一定的知識素養,商家有一定規模,更容易成為采寶支付用戶的目標。

第三個因素

在短期內,二維碼支付由于B外部世界和C是廣大的用戶,將速度比采寶支付市場。長期分析,基于成熟的POS 采寶支付接受環境和商業銀行,信用卡組織,運營商、手機制造商繼續共同促進,工資比高質量的企業獲得更強的二維碼粘度高級別的用戶。采寶支付系統,移動支付和二維碼手機支付發揮互補作用,為滿足不同群體在不同的交易

環境需求,共同豐富基于銀行卡的支付形式,共同提高銀行卡滲透率。

資金運營,監管政策影響二維碼的采寶和市場發展。”+“在互聯網時代,互聯網更容易得到資本項目和企業的青睞,有一定強度的互聯網公司都熱衷于資本運作這個國家為了提高競爭力。二維碼支付的本質是互聯網,用戶帳號的綁定是一個平臺,比只綁定采寶手機支付信用卡賬戶更有可能創新,關注的更多的獲得資本,有能力增加的投資市場,獲

得更大的市場份額。然而,隨著互聯網創新擴大深度和廣度,相關規定也被拉大,并加速,二維碼支付在未來將會像卡支付的采寶手機支付包括在標準系統中,標準的約束二維

碼支付后可能會放緩發展速度,利用采寶支付有機會進一步反映,增強其發展速度。

熱門文章推薦:移動支付海外發展迅猛,移動微信前景空前