聚合支付平臺惡意“扣量”,掃碼支付二清泛濫!

采寶2017.03.16 11:50:00來源:本站收錄

采寶支付據消息提示:目前,國內大概有上百家聚合支付平臺。從背景來看,很多小聚合支付平臺都是以前做SP或運營商通道轉行來的。這些平臺,一個月通常也就七八位數的交易額,按正常的行業利潤來算,連發工資都不夠——但他們依然活躍在...

目前,國內大概有上百家聚合支付平臺。從背景來看,很多小聚合支付平臺都是以前做sp或運營商通道轉行來的。這些平臺,一個月通常也就七八位數的交易額,按正常的行業利潤來算,連發工資都不夠——但他們依然活躍在圈子里。

生存下來的關鍵是:扣量。

灰色利潤

行業里絕大多數聚合支付平臺都是掛個羊頭賣狗肉,本質只是個支付通道的二道販子,沒有任何配套服務和核心能力,實際上,在所謂聚合支付的灰色角落,有獨特的盈利方式,這就是本文所要重點講述的扣量。

行業里有扣量的平臺會對行業客戶放出很低的費率,人嘛,總是喜歡占小便宜的,但只要你用我的通道,那以后結算給你多少錢,那就是我說了算了。實際我賺的,當然不只是那個為了勾引你合作放給你的費率。

扣量具體這樣操作:

在退款上動手腳。商戶無法直接獲取退款數據,只能依靠聚合支付機構提供的二手數據。如一家商戶的真實退款數據為2萬元,而提供給商戶的退款數據可能是2.5萬、3萬甚至更高,差額則流進了我們的口袋。

另一種俗稱暗扣,更簡單粗暴。在商戶流水等后臺數據上做文章,如商戶本月實際流水100萬,按不同的扣量比,后臺只顯示90萬,差額部分被扣去。

相對來說第二種更常見。行業內一般的扣量比例為5%-10%,也有狠的扣到10+。市場上的水魚夠多,總能找到客戶能忍受的平衡點。而動輒超過百五的扣量比,絕對是一筆隱形的灰色暴利。

誰在扣量,誰又被扣量?

問題來了,誰在扣量?

上文提到,扣量這種灰色盈利方式,被大量新入行或想賺一筆快錢就跑路的小公司平臺濫用,這些公司充斥在聚合支付的各個角落,數量達三位數。他們一般都是以前干過sp業務的,往往拋出“免費”或極低的服務費來吸引客戶——要知道,扣量這種見不得光的門道,絕對不會出現在合同上。

誰又在被扣量?

被扣量的,絕大多數是那些因規模小無力自行接支付通道,或業務打擦邊球而無法直接對接的公司。一般來說,都是sp背景的公司,在運營商年代,他們都扣過別人或被別人扣過,習慣了,他們對扣量的事實心知肚明,只能將就。只要你通道夠穩定,商戶們也只能接受一定的扣量為代價,打通支付環節。

這些被扣量的公司單個規模來看并不大,但他們的數量卻極為龐大,綜合來看,他們確實占據了行業客戶的一極。

表面上以免費或較低的收費吸引客戶,待客戶簽約后發現扣量卻為時已晚,只能無奈接受。大家通常的想法是:我該賺的錢,先賺了再說。

潛規則

扣量在聚合支付線上這個行業,形成了一種獨特的現象:為數不多的幾家已經獲得穩定發展和有巨大規模的機構不屑于用,而大量新入行的或想賺快錢的,往往實行5%-10%不等的暗扣。

實際上,作為潛規則存在的暗扣。簡單計算即可看出,低定價+扣量帶來的客戶成本,遠高于偏高定價但零扣量。

上文提到了“賺快錢”。在這行,想賺快錢、撈一筆就走的大有人在。被扣量,退款和流水被人動了手腳,行業里的商戶一清二楚。這行里,沒有客戶對這兩個命根子似的數字不敏感——他們只是沒辦法,這是彼此賺快錢所需要付出的代價。我以前的老板從來不準備做太長時間,都為了這一攤準備了一堆殼。幾位還在圈子里的同行告訴我,現在就希望老板趕快賺一筆,給大家多少分一些,別明天跑路就好。

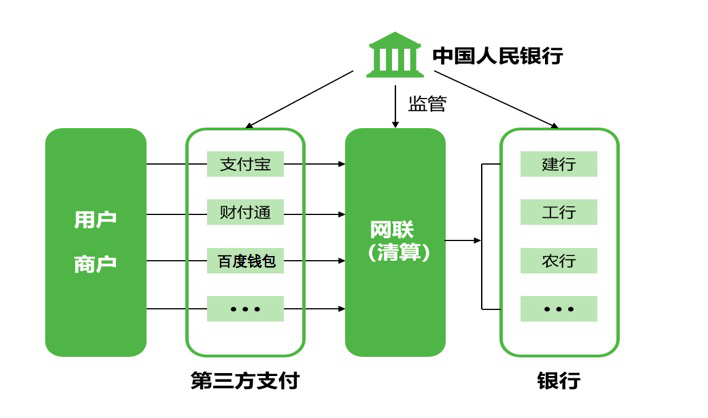

采寶支付提示:做聚合支付一定要到正規公司,據了解,“扣量”只存在于線上****、賭博游戲等非法場景,正常商戶不太可能出現此種情況。所謂的“扣量”其實是非法二清,央行一直在嚴厲打擊二清,而對于聚合支付平臺,央行在最近發布的《關于持續提升收單服務水平,規范和促進收單服務市場發展的指導意見》銀發【2017】45號文件,也明確肯定了聚合支付服務對支付行業發展的積極意義,并且強調了監管底線:不得碰支付核心業務、不得碰商戶資金(也就是二清)、不得碰支付敏感數據。

采寶官網:http://www.caibaopay.net