400-6767-717售后服務(wù):400-6767-727

原標(biāo)題:無現(xiàn)金社會現(xiàn)實嗎?

2016年8月4日,鄭州大衛(wèi)城、萬象城OLE超市在顯要位置打出“8.8無現(xiàn)金日”的廣告。

全國人大代表虞純(前右)為自己“建設(shè)無現(xiàn)金城市”的建議,走上北京街頭,進(jìn)行實地調(diào)研。

今年全國“兩會”上,有代表委員呼吁中國全面進(jìn)入無現(xiàn)金社會。他們認(rèn)為,無現(xiàn)金社會是一種技術(shù)進(jìn)步,中國正在邁向無現(xiàn)金大國的“最后一公里”。

放眼全球,無現(xiàn)金的電子支付已成為互聯(lián)網(wǎng)時代技術(shù)改變生活的一種趨勢,也成為“互聯(lián)網(wǎng)+”的一種模式。但是,無現(xiàn)金社會是否能成為現(xiàn)實?

人工智能、信息技術(shù)代替人力

國內(nèi)已減掉幾十萬銀行柜員

無現(xiàn)金社會的基礎(chǔ)是信息技術(shù)和人工智能,這兩種技術(shù)催生的信息文明不僅可以促成無現(xiàn)金社會的到來,而且將從各個方面改變?nèi)藗兊纳詈凸ぷ鳌R延袑<翌A(yù)測,未來10年,約50%的工作將被人工智能和信息技術(shù)代替,其中金融行業(yè)就首當(dāng)其沖,因為人工智能和信息技術(shù)簡捷,能節(jié)省大量人力。僅僅是在節(jié)省勞動力上,實現(xiàn)無現(xiàn)金社會就有最大的理由。

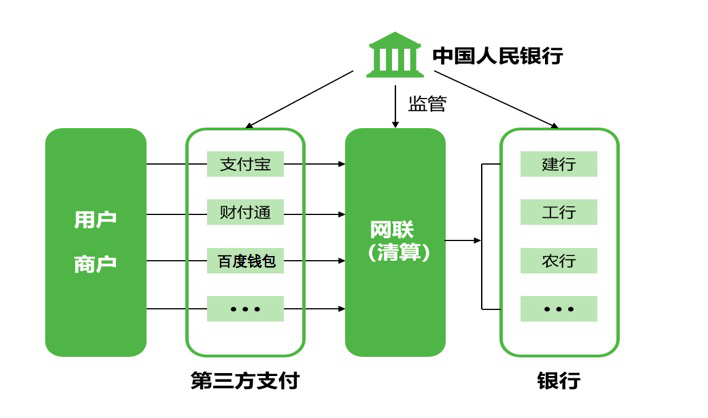

電子支付其實是弱人工智能的體現(xiàn),在互聯(lián)網(wǎng)的支撐下,手機(jī)銀行正大行其道,每個銀行只要有一款通用軟件,就可以讓手機(jī)使用者無需現(xiàn)金完成日常的所有消費和交易。手機(jī)銀行軟件的功能就是一個個人電子銀行,包括個人開戶、個人貸款、轉(zhuǎn)賬匯款、個人外匯、信用卡、投資理財、產(chǎn)品簽約、綜合查詢與打印、生活服務(wù)、公司業(yè)務(wù)、掛失、換卡、激活新卡、個人信息修改、申請優(yōu)惠、睡眠戶激活、修改密碼、手機(jī)號碼維護(hù)等19大類100余項個人非現(xiàn)金業(yè)務(wù),用戶可根據(jù)需求,按照提示操作。

這些不用現(xiàn)金的金融業(yè)務(wù),在方便公眾的同時自然而然節(jié)省了金融業(yè)的勞動力。據(jù)中國銀行業(yè)協(xié)會的最新統(tǒng)計數(shù)據(jù),2016年工行、農(nóng)行、建行減少柜員近6萬人,而且在過去4年,33家大中型銀行減員超出32萬人,占全國銀行業(yè)全體從業(yè)者的近1/10。在這些減掉的人員中,大部分是過去銀行中傳統(tǒng)的柜臺操作員。

金融業(yè)另一個需要較強(qiáng)的人工智能和互聯(lián)網(wǎng)技術(shù)的領(lǐng)域是股票證券交易。美國《麻省理工科技評論》提供的信息是,在2000年頂峰時期,高盛在總部的現(xiàn)金股票交易柜臺雇用了600名交易員,但今天只需兩名交易員就可以照管所有柜臺。其實,股票交易最能體現(xiàn)從有紙化到無紙化,從過去的交易市場萬頭攢動、人聲鼎沸,到今天交易市場縮小,電子交易快捷安靜運行,都依賴的是互聯(lián)網(wǎng)和人工智能。

今天,中國人的無現(xiàn)金支付主要依賴支付寶和微信支付,95%的網(wǎng)友選擇這兩種電子支付。現(xiàn)在,支付寶有超過4.5億實名用戶,排名無現(xiàn)金支付第一位;其次是微信支付,用戶達(dá)4億。

節(jié)約資源、安全衛(wèi)生

無現(xiàn)金好處還有很多

采用以互聯(lián)網(wǎng)技術(shù)為基礎(chǔ)的電子金融交易和流通,當(dāng)然會給人們的生活帶來很多益處和方便,除了上述的節(jié)省人力外,還有多個方面。

首先,無現(xiàn)金社會節(jié)約社會資源,降低成本。貨幣作為交換的等價物,其本身也需要制作和材料,無論是古代的金錠、銀錠、銅板,還是今日的硬幣和紙幣,都需要資源、材料和制作手段及技術(shù)。

美聯(lián)儲公布的美元制作成本是:1美元和2美元鈔票,成本是5.4美分;5美元鈔票,成本是9.8美分;10美元鈔票,成本是9美分;20和50美元鈔票,成本是9.8美分;100美元鈔票,成本是12.7美分。

世界上鈔票防偽技術(shù)最先進(jìn)的是瑞士法郎,后者集世界先進(jìn)防偽技術(shù)之大成,由于技術(shù)含量高,成本也高。據(jù)測算,一張1000元瑞士法郎的生產(chǎn)成本需3.4元人民幣。中國沒有公布過印制人民幣的成本,但據(jù)估計,新版100元的成本大約是1元左右。

如果實現(xiàn)無現(xiàn)金社會,則印制鈔票的成本和資源就會大大節(jié)約。

無現(xiàn)金社會還會減少疾病傳播。紙幣上的微生物不僅數(shù)量多,而且種類繁雜,包括細(xì)菌、病毒、寄生蟲、支原體、衣原體等大約上百種,其中細(xì)菌有20-30種,如金黃色葡萄球菌、表皮葡萄球菌、鏈球菌、大腸桿菌、毛霉菌等。這些鈔票上的細(xì)菌都成為傳播疾病的重要途徑。

此外,沒有現(xiàn)金的社會讓那些搶劫現(xiàn)金的不法分子無從下手,相應(yīng)的犯罪將消除。并且,無現(xiàn)金社會還能杜絕假幣坑人。

目前,丹麥正走在世界無現(xiàn)金社會的最前列。早在2012年,丹麥84.2%的交易都是通過銀行卡完成。丹麥政府也已宣布,從2016年1月開始,服裝店、餐館以及加油站等商戶可以拒絕接受現(xiàn)金。

難以全面覆蓋、網(wǎng)絡(luò)癱瘓威脅

無現(xiàn)金社會也有很多困難

當(dāng)然,無現(xiàn)金的電子支付也存在很多問題。

電子支付并非對所有人都是便捷的,例如,沒有聯(lián)網(wǎng)的地區(qū)、不會使用的老人等。即便是基本可以實現(xiàn)無現(xiàn)金的丹麥,也存在很大問題。丹麥很多鄉(xiāng)村地區(qū)的退休老人不使用銀行卡,更無法使用電子支付,他們希望政府放慢建設(shè)無現(xiàn)金社會的步伐。無現(xiàn)金社會可能讓老年人感覺被排斥在社會體系之外。

此外,電子支付在解決現(xiàn)金遺失、被搶盜等安全問題之外,又產(chǎn)生了另一方面的安全問題。電子支付和流通的安全常常遭遇兩個方面的挑戰(zhàn),一是人為的漏洞和惡意詐騙,黑客攻擊和技術(shù)詐騙已經(jīng)讓電子金融的流通和支付遭受很多損失,并且催生了無數(shù)電子詐騙案。不容忽視的是,丹麥的現(xiàn)金搶劫案的確減少了,但同時,信用卡盜刷、欺詐等犯罪行為卻在增多。

電子金融面臨的另一個問題是,可能遭遇系統(tǒng)崩盤而無法進(jìn)行金融流通和支付。例如,在災(zāi)害發(fā)生時(包括自然災(zāi)害如地震,人為災(zāi)害如戰(zhàn)爭),光纖和終端設(shè)施遭到破壞,電子支付就會陷于癱瘓,一個社會的正常生活也隨之癱瘓。同樣,黑客攻擊也會讓網(wǎng)絡(luò)癱瘓,從而讓消費和支付無法進(jìn)行。

即便這樣的事件很極端,也可能多年不遇,但是從安全的角度,即從信息技術(shù)確保安全和災(zāi)難控制與救援的思維來看,人類也很難只實行一種沒有備份的系統(tǒng),在生活和金融領(lǐng)域全部取消鈔票。

德國人仍然最愛用現(xiàn)金

盡管以丹麥、瑞典、芬蘭、英國為代表的西北歐國家現(xiàn)在的非現(xiàn)金支付使用方式普遍超過了80%,現(xiàn)金已經(jīng)在很多應(yīng)用場合開始消失,但是,在大部分歐美發(fā)達(dá)國家和世界其他國家,現(xiàn)金支付還是買賣和消費的主流方式。

一項對德國、奧地利、澳大利亞、加拿大、法國、荷蘭和美國7個國家的18000名普通民眾的消費支付調(diào)查發(fā)現(xiàn),盡管這些國家的居民消費習(xí)慣有很大不同,但普遍喜歡使用現(xiàn)金支付,并且現(xiàn)金支付占了大部分比例。調(diào)查結(jié)果顯示,低收入群體相對更喜歡使用現(xiàn)金。即便在7個國家中,美國人使用現(xiàn)金頻率最低,但也達(dá)到了46%。

不過,在這些國家,奧地利和德國的現(xiàn)金可用于大額和小額支付,其他國家公眾的現(xiàn)金大多用于小額支付,因此在支付額度中的比例不高。

在歐盟國家中,德國人是最喜歡使用現(xiàn)金的。截至2016年底,在流通中的1.1萬億歐元現(xiàn)金中,有5920億歐元是由德國央行發(fā)行,德國央行的歐元現(xiàn)金發(fā)行規(guī)模在歐元區(qū)各成員國央行中位列第一。在流通歐元中,德國央行發(fā)行的規(guī)模比其他所有成員國發(fā)行規(guī)模之和還要大。

很多歐美人特別是德國人,為何還是喜歡使用現(xiàn)金呢?

總體而言,使用現(xiàn)金支付不僅可以避稅、免去透支費用等,還可以讓消費者真實感受到每筆錢的流向。

現(xiàn)金讓人有安全感。大部分德國人愿意把錢存在家中,有44%的德國受訪者表示,在恐怖襲擊和經(jīng)濟(jì)低迷的社會狀況下,用現(xiàn)金和在家里儲存現(xiàn)金更安全。

大部分德國人認(rèn)為用現(xiàn)金更方便。只要家里放著錢,隨時需要隨時可取,直接使用,不必去銀行。調(diào)查表明,有近一半的德國人喜歡現(xiàn)金支付,他們的家中放著較多的現(xiàn)金,他們的錢包中也裝著大量現(xiàn)金。

由于上述原因和人們的習(xí)慣力量,在“互聯(lián)網(wǎng)+”更發(fā)達(dá)和方便的國家并沒有提消滅鈔票和實現(xiàn)無現(xiàn)金社會,而是提倡減少使用鈔票,并且采取的是漸進(jìn)的方法,以克服和降低鈔票使用帶來的弊端。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發(fā)展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業(yè)的專屬支付解決方案…

緊跟數(shù)字化潮流,全面助力商家經(jīng)營,采寶4.0 產(chǎn)品發(fā)布

2月7日,滿記甜品全國324家門店的新支付網(wǎng)關(guān)同步…

中國網(wǎng)訊,2017年8月21日,隨著“無現(xiàn)金”社…

老娘舅攜手采寶,邁進(jìn)無現(xiàn)金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統(tǒng)正式上線!系統(tǒng)適用…