400-6767-717售后服務(wù):400-6767-727

Gartner的研究估計(jì)表明,在2012年,全球移動(dòng)支付的交易價(jià)值預(yù)計(jì)將超過1715億美元,相比2011年,全球移動(dòng)支付交易價(jià)值的1059億美元,增長(zhǎng)了61.9%。與此相對(duì)應(yīng)的是,在2012年,全球移動(dòng)手機(jī)支付用戶的數(shù)量達(dá)到2.2122億個(gè)。2011年,全球移動(dòng)手機(jī)支付用戶的數(shù)量為1.605億個(gè)。

全球移動(dòng)支付的交易規(guī)模預(yù)計(jì)以每年40%-60%的速度保持增長(zhǎng)。全球移動(dòng)手機(jī)支付用戶的數(shù)量呈爆炸式增長(zhǎng),從2009年的7300萬(wàn)個(gè),增長(zhǎng)到2011年的1.41億個(gè),預(yù)計(jì)到2013年將增長(zhǎng)到1.9億個(gè),到2016年將增長(zhǎng)到4.48億個(gè)。在2014年,全球移動(dòng)互聯(lián)網(wǎng)用戶數(shù)量將超過全球桌面電腦用戶數(shù)量。

在2015年,全球移動(dòng)支付的市場(chǎng)價(jià)值可能超過1萬(wàn)億美元。在2015年,全球移動(dòng)電子商務(wù)的市場(chǎng)價(jià)值預(yù)計(jì)將達(dá)到1190億美元,日本的移動(dòng)電子商務(wù)市場(chǎng)最發(fā)達(dá),然后是中國(guó)。

移動(dòng)支付是未來的發(fā)展趨勢(shì)。

在發(fā)達(dá)國(guó)家市場(chǎng),新技術(shù)帶來新的市場(chǎng)、商業(yè)機(jī)會(huì)。在發(fā)達(dá)國(guó)家市場(chǎng),大多數(shù)消費(fèi)者都頻繁地把錢存入銀行,都頻繁地把錢從銀行提出來用于消費(fèi)、支付,都頻繁地與銀行作資金業(yè)務(wù)往來。在大都會(huì)地區(qū),那里的生活節(jié)奏快,移動(dòng)支付提供給那些有經(jīng)常存款、取款等金融業(yè)務(wù)需求的智能手機(jī)用戶。移動(dòng)支付——這種新的、流行的金融支付方式將替代傳統(tǒng)的付款方式。1提供更多附加的增值性金融服務(wù)。2分外上好的舒適操作體驗(yàn)。3通過提供優(yōu)惠券和客戶忠誠(chéng)度獎(jiǎng)勵(lì)計(jì)劃,吸引消費(fèi)者更多地消費(fèi)。移動(dòng)支付未來的發(fā)展方向包括:移動(dòng)銀行,移動(dòng)錢包,無(wú)觸點(diǎn)式遙控,和其他替代性手機(jī)支付方式。雖然,移動(dòng)支付市場(chǎng)因不同區(qū)域、地區(qū),發(fā)展程度有所不同,移動(dòng)支付方式又因不同的個(gè)人需求有所不同,但所有這一切的支付方式都是為了更好的促進(jìn)全球經(jīng)濟(jì)的增長(zhǎng)。

行業(yè)巨頭們都渴望進(jìn)入高速發(fā)展的市場(chǎng),因?yàn)槟抢锸袌?chǎng)機(jī)會(huì)更多、市場(chǎng)空間更大,因此,這些行業(yè)巨頭紛紛與其他行業(yè)巨頭組建合資公司。這些合資企業(yè)需要建立復(fù)雜的同步業(yè)務(wù)模塊,整合集成各種不同的應(yīng)用程序,并花費(fèi)大量時(shí)間調(diào)整校準(zhǔn)不同的業(yè)務(wù)流程。年輕的創(chuàng)業(yè)公司,可能會(huì)充分利用他們因自身公司規(guī)模小而具有的經(jīng)營(yíng)上的靈活性,進(jìn)而采取不同的發(fā)展策略。這些年輕的創(chuàng)新公司可以在這場(chǎng)移動(dòng)支付變革中獨(dú)領(lǐng)風(fēng)潮。通過認(rèn)真的聆聽調(diào)查特定區(qū)域的用戶需要,從而推出面向年輕人群體和時(shí)尚人士群體的易于使用的、舒適的、靈透的小玩意產(chǎn)品。

對(duì)于那些在發(fā)展中國(guó)家還沒有銀行戶頭的民眾而言,移動(dòng)支付給他們帶來一種前所未有的、簡(jiǎn)單而易懂的支付體驗(yàn)。到2015年,估計(jì)全球有7.5億消費(fèi)者將使用移動(dòng)銀行和移動(dòng)金融服務(wù)。其中,亞洲的市場(chǎng)將占主導(dǎo)地位。亞洲市場(chǎng)的移動(dòng)運(yùn)營(yíng)商將積極主動(dòng)的推動(dòng)各自地區(qū)的市場(chǎng),推廣、普及移動(dòng)支付。在農(nóng)村發(fā)展地區(qū),那里有數(shù)以百萬(wàn)計(jì)的移動(dòng)手機(jī)用戶仍然沒有傳統(tǒng)銀行戶頭,但農(nóng)民可以考慮直接使用移動(dòng)支付代替?zhèn)鹘y(tǒng)銀行服務(wù),所需要的僅僅是一部簡(jiǎn)單的移動(dòng)手機(jī),就可以方便的收到他們?cè)诔鞘兄写蚬さ钠渌彝コ蓡T的匯款。這種付款方式也叫P2P付款,是一種遠(yuǎn)距離傳輸?shù)囊苿?dòng)匯款。

移動(dòng)匯款的增長(zhǎng)速度預(yù)計(jì)比移動(dòng)銀行的增長(zhǎng)速度快三倍,發(fā)展中國(guó)家的市場(chǎng)巨大,是因?yàn)樵谶@些地區(qū),移動(dòng)銀行戶頭還沒有完全普及。在2010年,全球銀行匯款總額為3250億美元。

到2014年,預(yù)計(jì)有7500萬(wàn)外國(guó)工人將使用移動(dòng)匯款方式來轉(zhuǎn)賬。從歐洲、澳大利亞、日本和阿聯(lián)酋轉(zhuǎn)賬至印度、中國(guó)、墨西哥、印度尼西亞和菲律賓。萬(wàn)事達(dá)卡公司最近推出的“消費(fèi)者準(zhǔn)備”計(jì)劃(一個(gè)推廣移動(dòng)支付的項(xiàng)目)披露的數(shù)據(jù)顯示,來自亞洲/太平洋、中東、和非洲地區(qū)90%的國(guó)家的市場(chǎng)都急需推廣移動(dòng)支付。移動(dòng)支付的變革將深刻影響全世界范圍內(nèi)的那些還沒有銀行戶頭的個(gè)人和正處于發(fā)展中的地區(qū)、市場(chǎng),新興國(guó)家的市場(chǎng)將引領(lǐng)這一變革。

當(dāng)發(fā)展中國(guó)家的消費(fèi)者才開始對(duì)移動(dòng)支付感興趣的時(shí)候,才開始考慮嘗試開設(shè)移動(dòng)銀行戶頭的時(shí)候,發(fā)達(dá)國(guó)家的移動(dòng)支付供應(yīng)商都已經(jīng)開始為這時(shí)髦的高科技產(chǎn)品——移動(dòng)支付的進(jìn)一步普及而提供更多的優(yōu)惠條件。發(fā)達(dá)國(guó)家的移動(dòng)支付市場(chǎng)所呈現(xiàn)的這些發(fā)展現(xiàn)象和發(fā)展趨勢(shì),都是建立在移動(dòng)電話的高度普及、滲透和銀行金融服務(wù)的高度普及、滲透的基礎(chǔ)上而完成的。

移動(dòng)支付向各個(gè)利益相關(guān)者開放,提供大量創(chuàng)新的商業(yè)機(jī)會(huì),每個(gè)商業(yè)機(jī)會(huì)都因建立在不同的客觀因素、條件上,而顯得不盡相同。移動(dòng)支付的消費(fèi)者是居住在城市還是居住在農(nóng)村?移動(dòng)支付的消費(fèi)者是處在移動(dòng)支付發(fā)達(dá)的地區(qū)還是處在移動(dòng)支付發(fā)展中的地區(qū)?每一個(gè)市場(chǎng)都擁有巨大的發(fā)展空間,都驅(qū)動(dòng)著移動(dòng)支付商去開發(fā)更多更好的各種各樣的新技術(shù)、新產(chǎn)品。

移動(dòng)手機(jī)成為首選的移動(dòng)支付設(shè)備。全世界87%的人口都擁有移動(dòng)手機(jī)。

移動(dòng)手機(jī)出現(xiàn)的最初目的是為了作為一個(gè)移動(dòng)通信設(shè)備而存在的。隨著手機(jī)變得越來越“智能”,消費(fèi)者開始使用他們的手機(jī),進(jìn)行時(shí)間管理和聯(lián)系人管理、游戲及娛樂應(yīng)用,用做攝像機(jī)或社交媒體設(shè)備、多媒體設(shè)備。消費(fèi)者寧可選擇遺忘他們自己的錢包,扔在家里,沒有隨身攜帶,也不愿意選擇遺忘他們自己的移動(dòng)手機(jī),扔在家里,通常都隨身攜帶著。66%的移動(dòng)手機(jī)用戶在睡覺或洗澡的時(shí)候都不忘帶著他們的手機(jī)。消費(fèi)者隨時(shí)隨地檢查消息的心理和社會(huì)媒體對(duì)消費(fèi)者的吸引,這些因素構(gòu)成一個(gè)強(qiáng)大的驅(qū)動(dòng)力量,改變了手機(jī)最初的傳統(tǒng)作用——僅作為一種通話工具,到現(xiàn)在實(shí)實(shí)在在成為一種社會(huì)性的工具,這種社會(huì)性的工具強(qiáng)大到有時(shí)看上去似乎可以完全控制我們的生活。

舒適、方便、安全的管理銀行賬戶,使用移動(dòng)手機(jī)來消費(fèi)和交易,已經(jīng)變得非常流行和有吸引力。大多數(shù)人每天24小時(shí)都隨身攜帶著移動(dòng)手機(jī)。將移動(dòng)手機(jī)變成移動(dòng)銀行設(shè)備、非接觸式支付設(shè)備或者純粹變成一個(gè)移動(dòng)錢包,一個(gè)方便的移動(dòng)支付設(shè)備,代替?zhèn)鹘y(tǒng)的現(xiàn)金支付或銀行卡支付。

喜報(bào)!杭州合言信息科技有限公司獲評(píng)“浙江省315金…

聚合支付也將走向健康發(fā)展的道路,為消費(fèi)者提供多元化…

采寶芝麻信用酒店免押 酒店行業(yè)的專屬支付解決方案…

緊跟數(shù)字化潮流,全面助力商家經(jīng)營(yíng),采寶4.0 產(chǎn)品發(fā)布

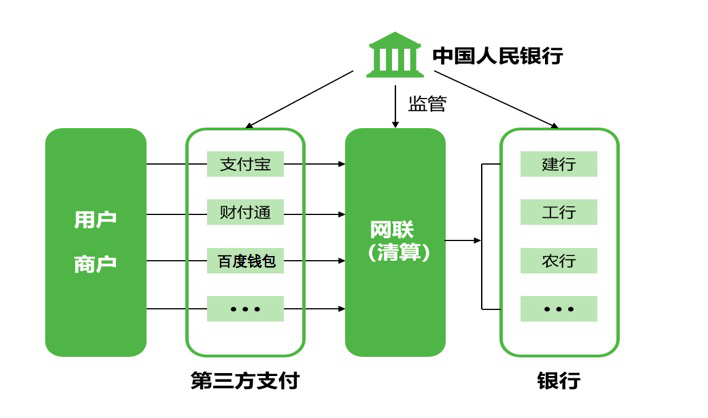

2月7日,滿記甜品全國(guó)324家門店的新支付網(wǎng)關(guān)同步…

中國(guó)網(wǎng)訊,2017年8月21日,隨著“無(wú)現(xiàn)金”社…

老娘舅攜手采寶,邁進(jìn)無(wú)現(xiàn)金時(shí)代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費(fèi)系統(tǒng)正式上線!系統(tǒng)適用…