400-6767-717售后服務:400-6767-727

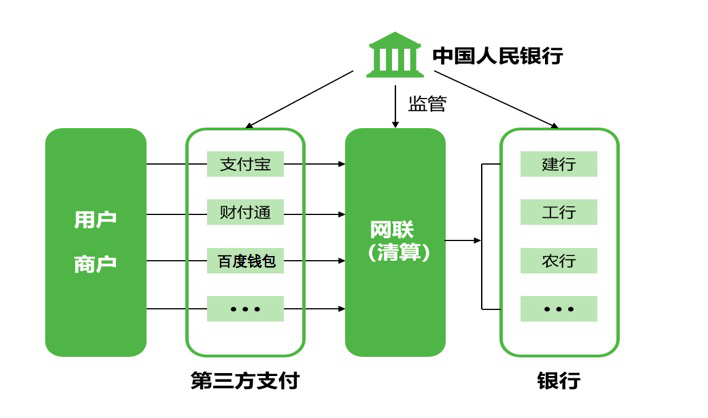

目前,支付體系創新的主要內容,包括新的支付手段(移動支付)、支付場景和支付中介、移動支付的核心地位。這些創新的直接結果是從中央銀行和商業銀行支付不同級別的現金支付。例如,手機近場支付(支付寶支付、微信,掃碼支付)在短短兩年內,已覆蓋國內大部分商業交易。隨著支付系統的不斷升級和創新發展,互聯網金融機構紛紛以迅猛發展的優勢付出了優勢。應該考慮的是現代金融制度發生了變化的支付制度的創新,貨幣當局應該如何審視和改變現行的貨幣管理體制?

支付創新催生新的商業模式

移動支付首先改變了現代商業模式,直接沖擊了傳統商業企業,也因此誕生了許多新的商業機會,出現了新的金融模式。

在科技創新的時代,企業的經營模式能夠持續盈利是非常重要的。所謂商業模式,是指公司能夠提供價值和公司內部結構、合作伙伴網絡和資本實現(創造、營銷和交付)要素的價值,并產生持續、盈利的收益。

作為商業模式的要素之一

支付已成為采寶移動支付等創新互聯網公司的重要切入點,自移動支付應用以來,這一趨勢尤為明顯。在移動支付市場的激烈競爭中,如果公司沒有一個好的商業模式,將無法生存很長一段時間。移動支付已經能夠帶來商業模式的創新,衍生出其龐大的目標消費群體。調查數據顯示,移動支付已經受到了不同收入群體的關注和使用。其中,接受度和使用程度最高的移動支付人賺得越多,他們更傾向于接受和使用移動支付,而高收入和穩定的現金流將導致消費客戶持續增長。

這種創新是否能改變大眾消費行為,從而改變社會群體的消費函數?從理論上而言,改變短期消費,對長期消費水平(引致性消費)和總消費水平影響微弱,后者取決于個人可支配收入。也就是說,如果收入沒有同步增長的話,理論上支付創新不能改變長期消費水平。從實踐角度來看,支付創新形成的商業模式必須不可逆,才有可能固化人們的消費行為模式。而不可逆的商業形態主要取決于消費者的消費偏好和支付偏好、傳統商業企業對互聯網的接納程度和對自身經營的改變程度。

在消費者普遍接受使用新型支付方式的情況下,如果傳統商業企業也盡力改變傳統經營模式,不斷致力于降低消費者交易成本,那么這種創新帶來的消費變化結果就會比較長久,就具備了不可逆的可能性。因此,支付創新能否改變社會消費函數,取決于其創新帶來的消費行為改變是否可逆,進而取決于消費者個人主觀消費偏好和支付偏好、傳統商業企業經營行為、支付創新安全等多重因素。

還有新型互聯網金融的核心競爭力在哪里?互聯網金融中介提供信用貸款服務的資金運營模式與傳統商業銀行有不同之處(如大多依靠自有資金和信托理財產品資金),且不能直接吸收存款的硬性約束降低了其競爭能力。余下的主要是一個金融中介運營的基本支撐——后臺服務(人力、技術、制度等)。后臺服務如果沒有降低融資成本和服務成本,就不能產生核心競爭力。很明顯,新生的互聯網金融中介短期內大多不能形成與商業銀行匹敵的后臺服務能力,即便是趕上傳統金融中介的后臺服務水平也尚需時日。這也是當前傳統金融行業從業人員離職潮、下海潮的基本背景。支付創新引發的這種金融中介結構改變最初或許勢微,但其產生的宏觀經濟效應不可忽視,尤其是對貨幣當局和金融監管當局產生了深刻的挑戰。

也推動人類朝著無現金社會更進一步。早在20世紀80年代,新貨幣經濟學家們就預言電子貨幣將在全球獲得大發展。這一進程并沒有如預言中快速、順利進展。電子貨幣和其相關創新商品最終大多成為普通的金融投機品。在現實世界中,也將成為世界上第一個無現金社會,這將是數字化貨幣曲折發展史中的成功首例,意義重大。

熱門文章推薦:超市,酒店理財首選,采寶收益穩定

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…