聚合支付需求和優(yōu)勢(shì)有哪些?

采寶2017.03.01 11:06:00來(lái)源:杭州合言信息科技有限公司

??在互聯(lián)網(wǎng)+的趨勢(shì)下,移動(dòng)支付時(shí)代,聚合支付出現(xiàn),最直接的定位,就是處于第三方支付和商戶(hù)之間,作為第四方支付將各種類(lèi)型的支付接口聚合在同一個(gè)平臺(tái)。聚合支付確實(shí)便捷了消費(fèi)者,但是面對(duì)盈利模式、二清風(fēng)險(xiǎn)、同質(zhì)化競(jìng)爭(zhēng)等諸多問(wèn)題下,聚合支付這一概念的最終受益者或是同樣具備支付聚合能力的智能POS掌控方。

??一、聚合支付的分類(lèi)

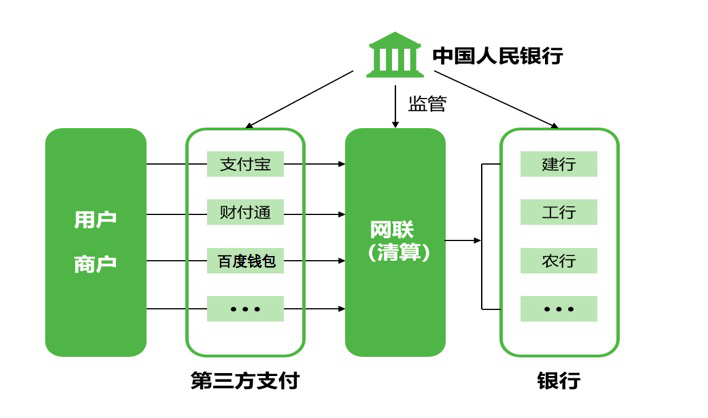

??聚合支付目前按業(yè)務(wù)分類(lèi),可分為線(xiàn)上與線(xiàn)下,線(xiàn)上是聚合網(wǎng)絡(luò)支付,將各種支付方式(網(wǎng)關(guān)、微信、支付寶等)集成于自己的平臺(tái),主要為電商服務(wù);線(xiàn)下是聚合支付收單,將不同支付方式的收單集于一個(gè)二維碼或者一個(gè)終端當(dāng)中,主要為實(shí)體店服務(wù)。當(dāng)然,在吸納足夠用戶(hù)之后,同時(shí)為電商和實(shí)體店服務(wù)的企業(yè)也有。

??最初常見(jiàn)的聚合支付,是在各類(lèi)商戶(hù)鋪設(shè)二維碼,該二維碼可以支持微信和支付寶,甚至翼支付、百度錢(qián)包、京東錢(qián)包等方式。用戶(hù)掃描二維碼之后,跳轉(zhuǎn)到一個(gè)聚合支付平臺(tái),聚合渠道完成支付。通過(guò)這種形式,也可以吸引用戶(hù)關(guān)注,引流到其聚合支付平臺(tái),從而服務(wù)線(xiàn)上電商,打通線(xiàn)上線(xiàn)下的支付閉環(huán)--O2O。

??其中最令人瞠目的時(shí),2016年9月份的銀行卡收單費(fèi)率調(diào)整后,作為風(fēng)靡一時(shí)的pos機(jī),特別是手刷,紛紛退出自己的歷史舞臺(tái),迎來(lái)嶄新的卡片(圖片)二維碼掃碼支付!當(dāng)然,作為傳統(tǒng)的大POS機(jī),也不甘落寞,迎來(lái)他革新的一面--智能POS機(jī)的推廣。

??二、聚合支付存在的問(wèn)題

??聚合支付目前是較為火熱的一個(gè)領(lǐng)域,大多數(shù)聚合支付的初創(chuàng)公司都擁有強(qiáng)大互聯(lián)網(wǎng)基因與相關(guān)電子商務(wù)方面知識(shí)的人才梯隊(duì),在造勢(shì)方面極具能力。在解決移動(dòng)支付在渠道、場(chǎng)景、數(shù)據(jù)、應(yīng)用的碎片化之后,聚合支付的生存問(wèn)題也開(kāi)始暴露。盈利模式、二清風(fēng)險(xiǎn)、服務(wù)拓展能力等各個(gè)方面都迫使這些聚合支付尋找長(zhǎng)久的生存之道。

??盈利模式:目前支付市場(chǎng)成熟,商戶(hù)和消費(fèi)者都已經(jīng)習(xí)慣了免費(fèi)模式。在微信和支付寶爭(zhēng)相提現(xiàn)收費(fèi)之后,付費(fèi)服務(wù)的時(shí)代到來(lái),聚合支付如何說(shuō)服商戶(hù)為服務(wù)買(mǎi)單是一個(gè)挑戰(zhàn)。

??二清風(fēng)險(xiǎn):聚合支付存在的前提是不涉及資金清算,所以不需要支付牌照,但是仍然有一些企業(yè)打“二清”的擦邊球。未來(lái)如果監(jiān)管加強(qiáng),聚合支付也將風(fēng)云莫測(cè)。

??服務(wù)拓展能力:聚合各種支付方式是聚合支付的立身之法,但絕不是長(zhǎng)遠(yuǎn)的生存之道,做好服務(wù),讓商戶(hù)為服務(wù)付費(fèi)才是可持續(xù)發(fā)展之路。而在服務(wù)拓展方面,支付寶、微信等巨頭在擁有強(qiáng)大數(shù)據(jù)和資金支持的情況下,可以輸出完善的服務(wù)體系,第四方服務(wù)該如何打好差異化也是一個(gè)挑戰(zhàn)。

??正是以上問(wèn)題的存在,聚合支付市場(chǎng)并沒(méi)相像中的那么美好,而且競(jìng)爭(zhēng)激烈使得大批從事第三方支付的資深行業(yè)人士選擇跳槽轉(zhuǎn)型,投身這一戰(zhàn)場(chǎng),這樣的話(huà),原本一片藍(lán)海的第四方市場(chǎng)會(huì)迅速轉(zhuǎn)變成競(jìng)爭(zhēng)激烈的紅海市場(chǎng)。

??三、聚合收單給智能pos、PC端與移動(dòng)端的機(jī)會(huì)

??在線(xiàn)下環(huán)境當(dāng)中,基于二維碼的聚合支付由于成本低、物料鋪設(shè)快,快速的獲得了大量商戶(hù),并且微信的支付關(guān)注機(jī)制助推下(用戶(hù)掃碼支付之后,默認(rèn)關(guān)注該商戶(hù)公眾號(hào)),使得聚合支付方獲得較好的開(kāi)局。但是隨著微信、支付寶雙方更希望直接與商戶(hù)對(duì)接,微信支付關(guān)注機(jī)制改變,還有二維碼本身暴露出的安全問(wèn)題(用戶(hù)更放心被掃),聚合支付的第二階段發(fā)展沒(méi)有那么樂(lè)觀(guān)。

??此時(shí),聚合支付另一支強(qiáng)大力量不斷崛起,而且在原有收單產(chǎn)業(yè)鏈的支持下,基于智能POS進(jìn)行聚合支付收單的形式開(kāi)始不斷進(jìn)入商戶(hù)。智能POS最基礎(chǔ)的功能便是聚合支付,不僅僅支持以微信支付寶為代表的二維碼,更支持NFC支付,甚至有些智能POS還支持生物識(shí)別。

??眾所周知,在互聯(lián)網(wǎng)時(shí)代,沒(méi)有硬件的支撐,用戶(hù)和商戶(hù)通過(guò)變換賬號(hào)從而變更服務(wù)非常簡(jiǎn)單。聚合支付通過(guò)鋪設(shè)二維碼物料的做法,對(duì)于商戶(hù)而言也僅僅是一個(gè)賬戶(hù)的問(wèn)題,商戶(hù)對(duì)此粘性不大,惡性競(jìng)爭(zhēng)下仍然難以據(jù)守。

??相對(duì)于被掃碼支付秋風(fēng)掃落葉般的沖擊下,原本一直穩(wěn)定發(fā)展的互聯(lián)網(wǎng)支付模塊,也迎來(lái)了轉(zhuǎn)型的契機(jī)。

??從業(yè)多年來(lái),默默地看著第三方支付市場(chǎng)經(jīng)歷著一場(chǎng)場(chǎng)搏殺,陳舊的支付模式產(chǎn)品的沒(méi)落淘汰,必有新型支付產(chǎn)品的研發(fā)、流行。這一年多來(lái),坐看傳統(tǒng)支付網(wǎng)關(guān)交易流水的減小,和使用商戶(hù)的流失,歸結(jié)于微信支付寶的興起,其中是伴隨著微信、支付寶政策的放開(kāi),第四方聚合支付的崛起!

??想像一下,在當(dāng)下智能手機(jī)的普及,促使支付場(chǎng)景的改變,如果還墨守成規(guī),一味堅(jiān)持著自己的支付壁壘,不去打破,那么在互聯(lián)網(wǎng)+的發(fā)展浪潮中,直接就別掀翻了。微信、支付寶掃碼的發(fā)展,先于NFC非接觸式近場(chǎng)支付流行起來(lái),歸期原因很簡(jiǎn)單,就是微信、支付寶的手機(jī)用戶(hù)占有率非常高,基本年輕群體都會(huì)安裝使用。致使運(yùn)用商戶(hù),在電商行業(yè)運(yùn)用的PC端與手機(jī)移動(dòng)端中,對(duì)揉合了微信、支付寶通道的聚合支付,趨之若鶩。

??如果第三方支付公司抓嚴(yán)了聚合支付方式,那就衍生出了第四方聚合支付的興起;如果商戶(hù)放棄了聚合支付方式,那就意味著客戶(hù)的流失。

??綜述,聚合支付解決了碎片化問(wèn)題,卻難以解決自身的生存問(wèn)題。在服務(wù)的變現(xiàn)上,基于賬戶(hù)的互聯(lián)網(wǎng)服務(wù)會(huì)被巨頭擠壓生存空間,二維碼聚合支付收單擁有足夠便捷性,但安全性顧慮和巨頭紅利之后,將難以滿(mǎn)足商戶(hù)深層次的增值服務(wù)需求。智能POS在支持聚合支付吸引商戶(hù)的同時(shí),通過(guò)增值服務(wù)黏住商戶(hù),憑借硬件優(yōu)勢(shì)竊取聚合支付的革命成果。

???? 相關(guān)閱讀:立即加入第三方聚合代理能獲得什么好處?