采寶支付核心提示;第三方支付模式有哪些?對支付市場有什么好處?聚合支付形成是為了讓支付市場更快的宣傳,普及更快更寬廣。

第三方支付模式有哪些?支付市場有什么好處?

1.第三方支付市場將會(huì)形成“割據(jù)”形勢第三方支付市場潛力巨大、市場前景廣闊,客戶對象級差范圍大,服務(wù)種類形式繁多,不可能出現(xiàn)“一支獨(dú)秀”的局面。由于市場的虛擬性,沒有時(shí)空的限制,很難出現(xiàn)傳統(tǒng)市場中的真空地帶,而且服務(wù)的提供者是機(jī)器,也難形成個(gè)性化的服務(wù),所以市場的形式也不可能是“百花齊放”。

2.第三方支付的服務(wù)將更深入,更細(xì)化隨著第三方支付平臺行業(yè)化服務(wù)的深入,第三方支付業(yè)務(wù)也將更細(xì)化,走向更加細(xì)分的市場。同時(shí)這也會(huì)讓第三方支付商的產(chǎn)品具有差異化和專業(yè)化,擺脫惡性價(jià)格競爭,步入良性循環(huán)。那些能最早深入到某具體行業(yè)的支付商,還可以形成在該行業(yè)支付平臺的競爭優(yōu)勢,搶占先機(jī)。

聚合支付宗旨和聚合支付形成

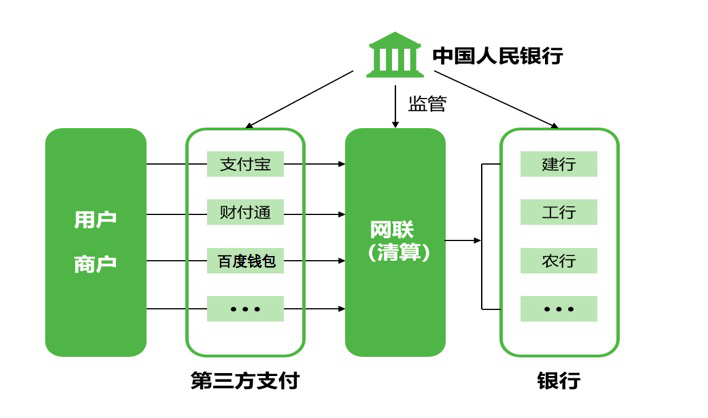

聚合支付:也稱“融合支付”,是指只從事“支付、結(jié)算、清算”服務(wù)之外的“支付服務(wù)”,依托銀行、非銀機(jī)構(gòu)或清算組織,借助銀行、非銀機(jī)構(gòu)或清算組織的支付通道與清結(jié)算能力,利用自身的技術(shù)與服務(wù)集成能力,將一個(gè)以上的銀行、非銀機(jī)構(gòu)或清算組織的支付服務(wù),整合到一起,為商戶提供包括但不限于“支付通道服務(wù)”、“集合對賬服務(wù)”、“技術(shù)對接服務(wù)”、“差錯(cuò)處理服務(wù)”、“金融服務(wù)引導(dǎo)”、“會(huì)員賬戶服務(wù)”、“作業(yè)流程軟件服務(wù)”、“運(yùn)行維護(hù)服務(wù)”、“終端提供與維護(hù)”等服務(wù)內(nèi)容,以此減少商戶接入、維護(hù)支付結(jié)算服務(wù)時(shí)面臨的成本支出,提高商戶支付結(jié)算系統(tǒng)運(yùn)行效率的,并收取增值收益的支付服務(wù)

采寶支付向廣大銀行卡持卡人提供基于POS終端的線下實(shí)時(shí)支付服務(wù),并向終端特約商戶提供POS申請/審批、自動(dòng) 結(jié)帳/對帳、跨區(qū)域T+1清算、資金歸集、多帳戶管理等綜合服務(wù)。

1 支持銀聯(lián)標(biāo)志的銀行卡的信X卡和借記卡

2 獨(dú)立的管理后臺讓商戶可以實(shí)時(shí)交易數(shù)據(jù)明細(xì),隨時(shí)隨地輕松掌控

3 移動(dòng)POS機(jī)撥號POS機(jī),多重選擇,其他收單機(jī)構(gòu)很難申請到。

4 7*24小時(shí)客戶服務(wù),隨時(shí)在線咨詢。

5 刷卡手續(xù)費(fèi)更優(yōu)惠。

縱觀中國當(dāng)前經(jīng)營狀況相對較好的第三方支付平臺企業(yè)主要基于以下兩種經(jīng)營模式:

(一)支付聚合模式

第三方支付平臺將多種銀行卡支付方式整合到一個(gè)界面上,充當(dāng)了電子商務(wù)交易各方與銀行的接口,負(fù)責(zé)交易結(jié)算中與銀行的對接,消費(fèi)者通過第三方支付平臺付款給商家,但是由于消費(fèi)群體市場量多發(fā)支付手段較多出現(xiàn)了微信支付、支付寶支付、翼支付等,第四方聚合支付出來了作為整合支付手段為商家和消費(fèi)群體提供更方便快捷的方式。

(二)支付模式多樣化

第三方平臺出現(xiàn)造就了第四方聚合平臺多種支付方式快速收款如:商戶版APP(移動(dòng)版收銀軟件)、收銀臺(PC收銀軟件)、智能POS機(jī)、超級收款碼,實(shí)現(xiàn)了各種場景我們采寶支付都能幫助商戶實(shí)現(xiàn)收款,即開即用,碼上收款。

采寶支付提示:市場消費(fèi)廣闊,第三方和第四方出現(xiàn),采寶提供專業(yè)移動(dòng)支付系統(tǒng)解決方案,支付即營銷,支付是入口,營銷才是王道!只要發(fā)展好服務(wù)好商家,獲取利潤分成,您從此躺著也能賺大錢!

相關(guān)閱讀:2017采寶合作伙伴 服務(wù)支持0代理加盟服務(wù)